Le financement des PME par dette privée #2 : Typologies

Quelles sont les différentes typologies de dette privée?

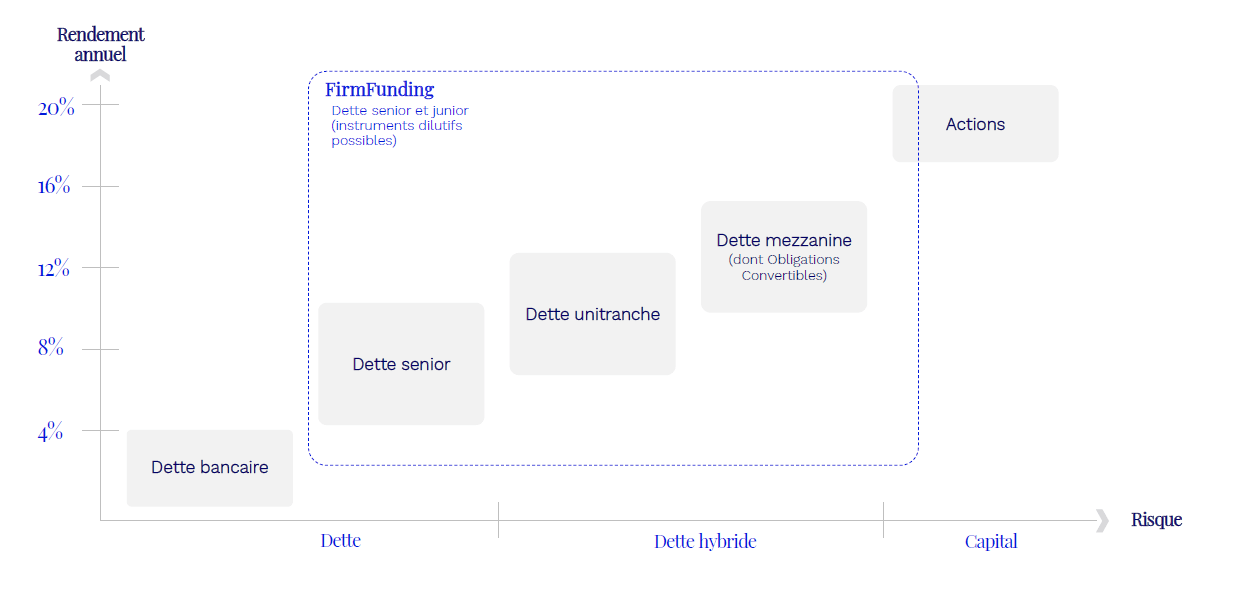

On observe depuis une dizaine d’années une augmentation significative de la part de la dette privée obligataire dans le financement des PME/ETI (voir sur ce point l’étude de la Banque de France publiée dans le bulletin n°220/1 de septembre octobre 2018, permettant aux PME de croissance de financer de véritables projets de croissance, en diversifiant leurs sources de financement et les modalités de remboursement associées (l’obligataire permettant le remboursement in fine – voir notre étude précédente sur les conditions d’éligibilité et les caractéristiques générales de la dette privée ici). Mais la dette privée recouvre plusieurs réalités, selon son rendement, sa structure et son rang de remboursement :

Dette senior, unitranche, mezzanine

La dette senior est celle qui bénéficie du meilleur rang de priorité au moment du remboursement. C’est un dette « pure », sans composante Equity. Catégorie la moins risquée, elle est également la moins coûteuse, souvent inférieure à 10%. Son avantage principal réside dans le fait que son remboursement s'effectue in fine, laissant le temps à l'entreprise de réaliser ses projets de développement. C'est donc un relais essentiel au financement Equity.

La dette mezzanine est, quant à elle, toujours associée à d’autres sources de financement entre lesquelles elle vient, comme son nom l’indique, s’insérer. Elle est utilisée comme un complément à des financements bancaires ou en dette senior d’une part, et, d’autre part, en fonds propres, et viendra s’intégrer entre ces deux tranches de financement. Par essence long terme, elle est plus risquée que la dette senior, dans la mesure où son remboursement y est subordonné, mais elle est prioritaire par rapport aux fonds propres. Catégorie de dette privée la plus risquée car subordonnée, sa rémunération est bien souvent supérieure à 12%. Sa rémunération a généralement trois composantes, dont une composante Equity :

- un intérêt cash périodique (trimestriel, semestriel ou annuel)

- un intérêt capitalisé in fine

- un complément de rémunération sous forme de capital (BSA), qui donne accès la plus-value réalisée le cas échéant, à la sortie de l’investisseur.

La dette mezzanine est particulièrement adaptée pour financer les projets de croissance tout en optimisant le développement de la PME, dans la mesure où elle n’entraîne aucune dilution immédiate tout en pesant de façon limitée sur le cash flow. Dans le cadre d’une opération de croissance externe, elle permet d’augmenter le levier et donc le gain des actionnaires.

La dette unitranche, qui combine, au sein d’une seule tranche, une composante senior et une composante mezzanine, a les caractéristiques de la dette mezzanine (intérêt périodique + capitalisé in fine + Equity) mais n’est pas subordonnée au remboursement de la dette senior. Son taux est, en raison de cette prise de risque moins importante, moins élevé, oscillant entre 7 et 13%. Comme la dette mezzanine, la dette unitranche est particulièrement adaptée aux PME en phase de développement qui doivent mobiliser leur trésorerie pour financer leur croissance, notamment dans le cadre d’une acquisition. Elle a néanmoins l’avantage de placer la PME face à un interlocuteur unique plutôt qu’à un pool de créanciers, ce qui peut représenter un gain de temps et d’efficacité dans le cadre du montage de l’opération.

Nous contacter

Par email via le

formulaire de contact

Par email via le

formulaire de contact